Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Aavo Mölder: mahajäämus töötlemises nullib ära kõik piimatootja pingutused

Turusituatsioonis väljendub Eesti piimasektoris tervikuna nii iga üksiktootja kui ka kogu tootmisahela konkurentsivõime või selle puudumine. Paljud piimatootjad, kes pikaleveninud kriisiperioodil ei ole tootmistehnoloogiasse investeerinud, on lõpetanud piimakarja pidamise. Kogu käesoleva kriisiperioodi jooksul on piimatootjaid Eestis süüdistatud toorpiimale lisandväärtuse andmatuses ehk mittetöötlemises. Seda on raske mõista, kuna toorme töötlemiseks tehnoloogia puudub ja ka tootmissektoris eneses on konkurentsivõimest puudu, arvestades veel seda, et toiduainete tarneahelas töötleja ja kaubanduse vahel on ju „sõda” pidevalt käinud. Tootjaühistutele nn „Suurprojekti” rakenduse kaudu (võimalus 25 % toetuse kaasamisega ehitada uus suuremahuline piimatööstus ) toorpiim väärindada eeldaks palju paremat finantsvõimekust 75 % omaosaluse tagamiseks projektis ja oskust olla turul hea müügimees. Kui „Suurprojekti” eesmärk on tootjate koostöö kaudu korrastada Eesti piimatootmise ja -töötlemise valdkonda tervikuna - s.t anda kindlustunne arengus kogu sektorile – tundub see kõrgelt ülehinnatuna. Töötlejad väidavad, et neid ahistavad kaubandusketid, kaupmehed ütlevad, et nad ei võta omaks tootjate ahistamist – et nende otsused lähtuvad tarbijast. Siis ei jäägi muud üle, kui et ebaausate kauplemistavadega tegelevad algtootjad põllumehed ise ja seetõttu maksab piimaliiter poes 35 eurosenti.. Väikeses riigis, nagu Eesti on, on töötlejatest alati üks turuliider, kelle hinda kõik teised jälgivad – jälgivad ka Eesti keskmist hinda, aga kahjuks on see käesoleval perioodil see hind, mille nad ise määrasid. Madalam tootjahind (vt tabel) mõjutab tootjate tootlikkuse näitajaid ehk tootjate konkurentsivõime sõltub piimatööstuste konkurentsivõimest, mida peaks eriti kriisiperioodidel toimetulekuks rohkem analüüsima. Eestis võib lugeda piimatöötlemisettevõteteks ca 25 ettevõtet või talu, kuid piima tootjahinna kujundamisel aitab asju otsustada paari-kolme suurema ühistuvälise piimatööstuse omavahelisene jälgimine.

Kahe aastaga on aretusühistu karjadest lõpetanud 116, s.o 15,2 %. Jätkuvalt tootmises olevaid piimatootjaid võib Euroopa riikide tasemel hinnata kui tipptegijaid, näiteks oli meie 648 karjas 86349 jõudluskontrolli aluse lehma keskmine piimatoodang 2015. aastal 8851 kg. Kuid probleemne on Eestis tervikuna mahajäämus töötlemises, mis nullib ära kõik algtootja pingutused.Veelgi raskendab seda teadmatus piima tootjahinna kujundamisel, kus piimahinna määramisel ei arvestata algtootjate olukorda. Ei saa panustada jätkusuutlikult efektiivsusele, kui ei ole võimalik panustada tehnoloogiasse. Töötlemissektori poolt rõhutatakse avalikkusele, et Eesti turul on sisetarbeks üleliigset toorpiima. See on arusaadavam, kui maailmaturu piimasaaduste hinnad on madalseisus ning riske piimasaaduste ekspordiks ei saa või ei soovita võtta. Aga nõndanimetatud „üleliigne piim“ on põhipõhjus, mis annab võimaluse töötlejal piima hinda määrata.Eestis on piimandussektor kogu aeg olnud eksportiv sektor, kuna ühe inimese kohta toodetakse üle kahe korra toorpiima rohkem kui seda tehakse Euroopa Liidus keskmiselt – üle 600 kg, see on neljas koht EL-s Iirimaa, Taani ja Hollandi järel. Seega ei tohiks panustada ainult sisetarbimisele. Toorpiima suur ekspordimaht (ca 620 tonni päevas, ca 32 % aasta toodangust) ei ole tootja süü, see on olnud ainuvõimalus avatud turul ellujäämiseks ja on koondanud üksiktootjaid ühistutesse, kuna toorpiima eksportimine eeldab suuremamahulist piima koondamist transportimiseks. Nii toorpiima ekspordi kui ka impordiga on tegelenud ka töötlemissektor ise, kui piimale lisandväärtuse andmisega on probleeme.Arusaamatu süüdistus.

„Suurprojekt“ ei paranda turu olukorda.

Tootjatevaheline koostöö parandab sektori olukorda, kuid ei taga tootjate kontrolli piima töötlemise ja eksportturustamise üle. Ilma töötlemisvõimsuseta ühistulist tootjat ning töötlejat ühendab Eestis ainult toorpiima kokkuostuhind. Avatud turul tihedas konkurentsis on tootjahind kõrgem riikides, kus tööstuste tootlikkus on kõrgem (tööjõu osatootlikkuse alusel) ja piimale antud lisandväärtus on oluliselt suurem (s.t toodangu väärtus ühe kilogrammi töödeldud piima kohta). Eestis kahjuks ei analüüsita vajalikul tasemel piimatööstuste efektiivsust, see annab võimaluse nn „üleliigse toorpiima” olemasolul töötlejal endal piima tootjahind määrata.Tegelikult vaid üks turuliider

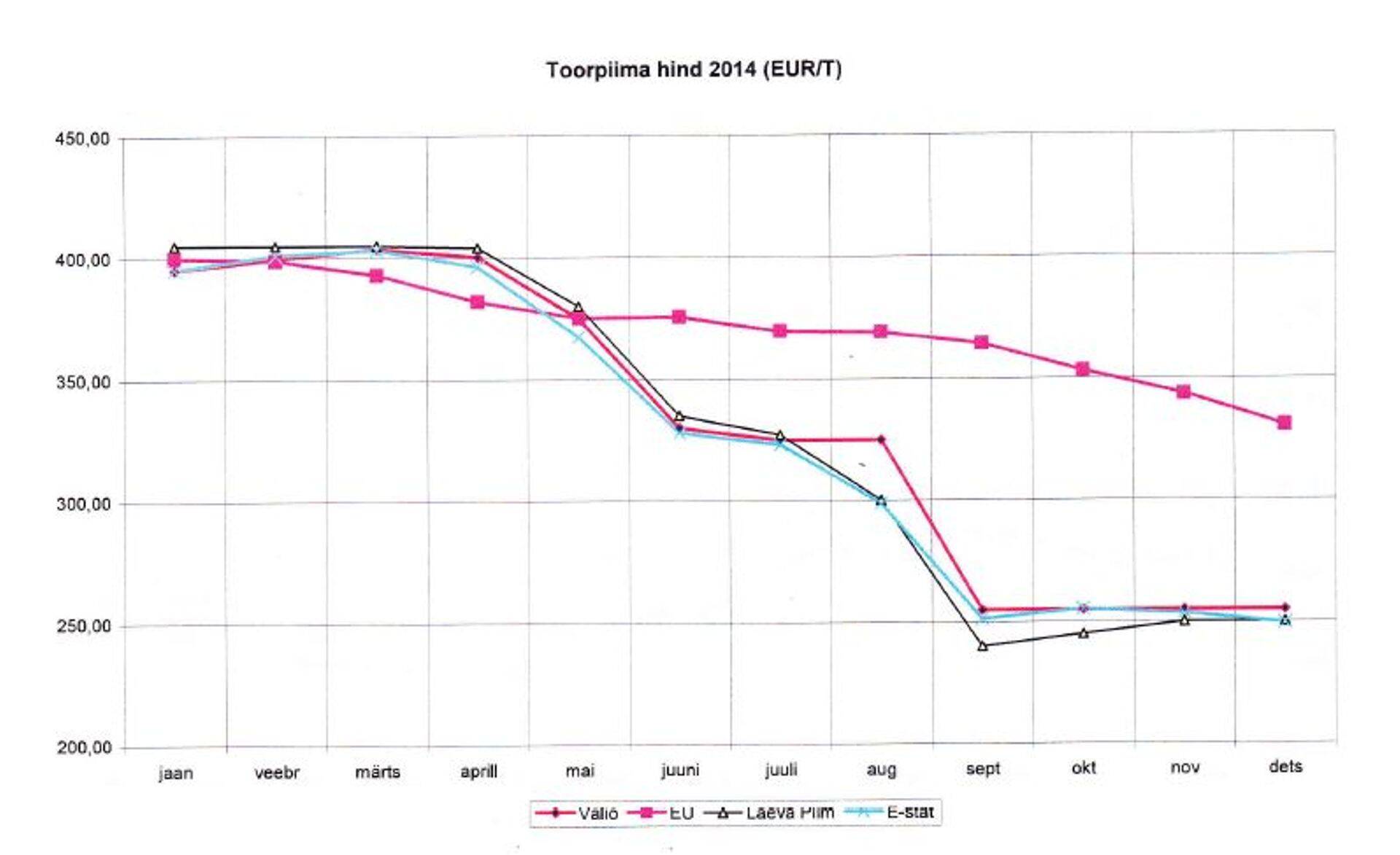

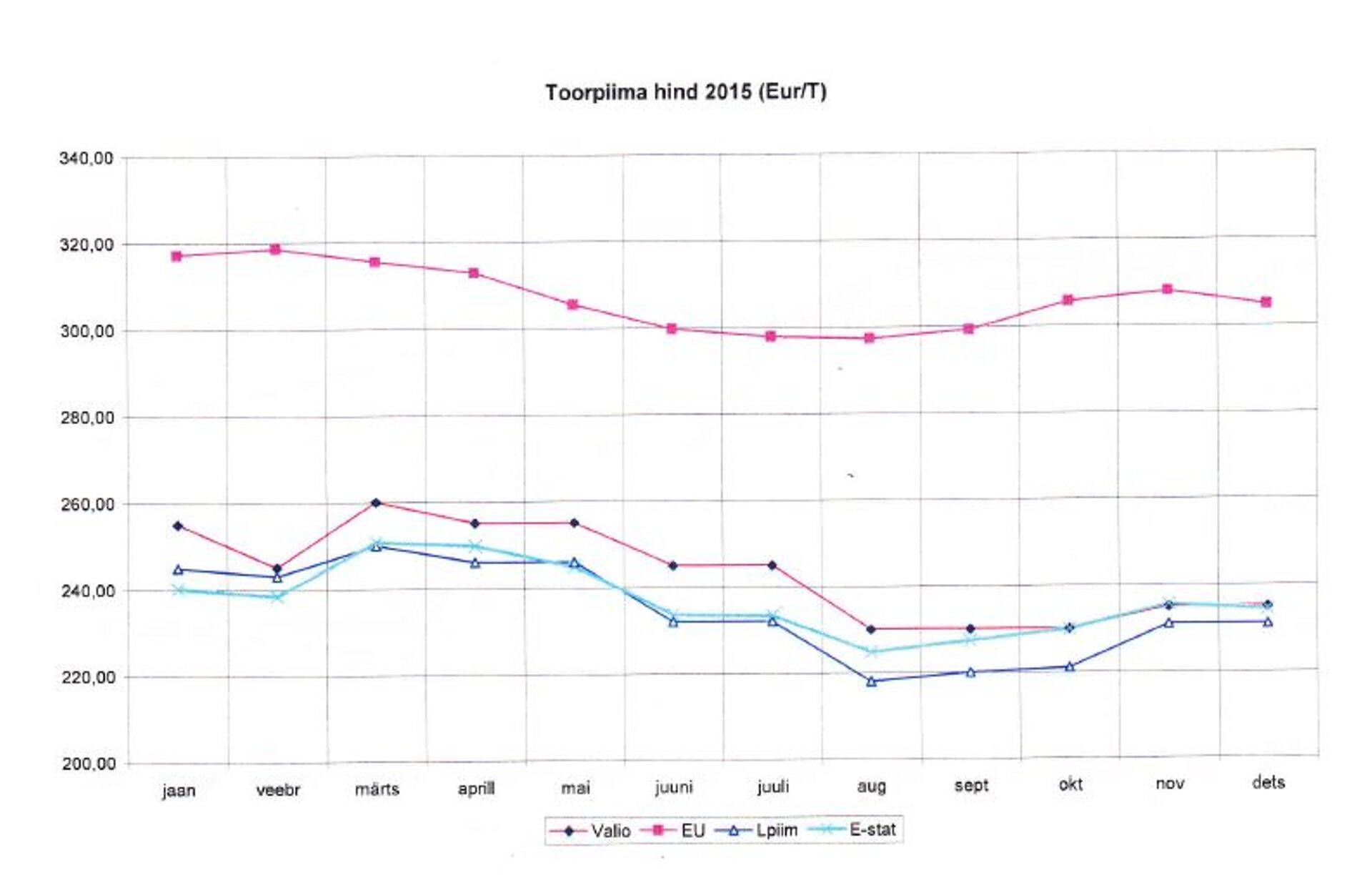

TÜ Laeva Piim, oma liikmetega, on olnud pikka aega suhteliselt suuremahulise toorpiima vahendaja tootjate ja töötlejate vahel kogu Baltikumis (kuni 350 tonni piima päevas). See on võimaldanud analüüsida piimasektoris tootjate-töötlejate vahel toorpiima realiseerimisel turumajanduslikke situatsioone, olenevalt piimasaaduste maailmaturuhindadest. Muutuv on ka töötlejate poolne hinnang toorpiima ekspordile algtootjate poolt olenevalt pikka aega säiluvate piimasaaduste hindadest. Käesoleval perioodil on Laeva Piim sunnitud 260-st tonnist toorpiima päevamahust 180 tonni eksportima Lätti ja Leetu, kuna sellele piimale puudub siseturul nõudlus maksujõuliste töötlejate poolt. Tootja poolselt tunnetame ja tunnustame töötlejat, et toorpiima eksport võimaldas Laeva Piimal 2012.a lõpul sõlmida Valio Eestiga valemipõhine piima tootjahind jälgides teatud tasemel Euroopa Liidu kõikide riikide keskmist tootjahinda.. Kõrge piimasaaduste maailmaturu hind sel perioodil võimaldanuks siseturul maksta veelgi kõrgemat toorpiima hinda, kuna pulbrite, või ja juustu hind seda võimaldasid. Seoses alanud kriisiga, põhjendusega turusituatsiooni olulise muutusega 2014.a aprillist-maist, kui kogu Eestis sai tootjahinna otsustamisel määravaks töötlemise efektiivsuse ja konkurentsivõime tase, normaalne koostöö töötlejatega sisuliselt katkes. Euroopa Liidu keskmise piimahinna jälgimise lõpetamist põhjendati eesmärgiga liikuda hinnastamise alustele, mis võtavad arvesse kohaliku toorpiimaturu eripärasid ja dünaamikat. Kahjuks on kõikidel tootjatel tootjahind juba üle pooleteise aasta olnud nii Euroopa Liidu keskmisest kui ka piima omahinnast madalam, s.t kahjumlik, mida üksiktootjad on kompenseerinud kasvõi osaliselt Euroopa Liidu erinevate toetusrahade arvelt, müünud kinnisvara ja paljud on ka kahjumis aastaaruannet esitades. Kogu Euroopa Liidu piimasektorit haaras kõikide riikide ulatuses sama kriisiperiood ning piima tootjahinna langus. Kui piima 2015.a keskmine kokkuostuhind eelmise aastaga võrreldes langes Eestis 27,7 % (EL-s 17,4 %), siis Eesti keskmine oli Euroopa Liidu hinnast jätkuvalt 23 % madalam (Statistikaamet, andmed 21.03.2016.a seisuga). Käesoleval ajal on piimatootjana ka ühistus olemine vastunäidustatud Eestis erineva tootjahinna tõttu, sest see on määrav üksiktootjate omavahelises konkurentsis.

Julgen väita, et turuliidri hinda jälgisid ja jälgivad kõik piimatöötlejad kogu Baltikumis

Kahjumlik tegevus.

Kõik piimatootjad soovivad piimatöötlejatega sisuliselt kahepoolselt läbi rääkides piima tootjahinna kujunemisel kaasa rääkida, kuid praktiliselt kõikides Eesti piimatööstustes Eesti keskmist hinda jälgides võrdne tootjahind väljendab läbirääkimiste tulemusetust ning kõik jääb töötleja (kogu sektor koos liidriga) otsustada.Kas see Euroopa Liidu kõikide riikide keskmisest pidevalt madalam tootjahind Eestis ongi toorpiima õige tootjahind, mis tagab tervikuna töötlemissektorile sisendite ostukulu vähenemise kaudu vajaliku efektiivsuse toorpiimale lisandväärtuse andmisel? Algtootjatel on puudunud ja puudub ka täna kriisiperioodidel valikuvõimalus piimaostjaid valida või vahetada, kui piimasektoris on maailmaturuhinnad madalseisus ning töötlemissektoril on sisetarbeks nn „üleliigset piima”, mida piimasaadustena eksportida ei ole võimalik või ei ole see tasuv.Kriisid ei jää ka tulevikus tulemata, kuid piimasaaduste tarneahelas on algtootjal Eestis turujõud olematu ning ainsaks võimaluseks tundub jäävat karjasolevate lehmade arvu kaudu reguleerida piima kogutoodangut. Tootmise lõpetanute asemele ei jää turumajanduses kunagi tühja kohta ebaefektiivsematele tootjatele tootmismahtu arvestamata – nagu väljaütlemistel kuuldub –tugev konkurents avatud turul asendab selle odavama importtoormega, nii nagu see Eestis on kombeks saanud.Olukord, kus piima tootjahind määratakse töötleja poolt ühepoolselt ning jälgitakse pidevalt enda poolt määratud hinnataset nii nagu see toimus kogu 2015. tootmisaastal, ei võimalda kunagi piima tootmisahelas tootjast tarbijani jaotada kasumit õiglaselt. Tarbijahind poes on käesolevaks perioodiks langenud sisuliselt ainult tootjahinna arvelt ning tootjatele jääb ainult lootus tulevikuks tervikuna efektiivsemast töötlemissektorist. Kahju, kui 2016. aastal kriisisituatsioonis ei taastata üleminekutoetuste maksmist, milleks puudub poliitiline kokkulepe nii nagu see Euroopa Liidus ainsa riigina puudus konkurentsivõimeks turukaitse küsimustes odavdatud toidutoormele enne Euroopa Liitu astumist.Aavo MölderTÜ Laeva Piim juhatuse liige HEA TEADA Eesti piimatöötlemise sektori 2015. aasta kokkuvõte

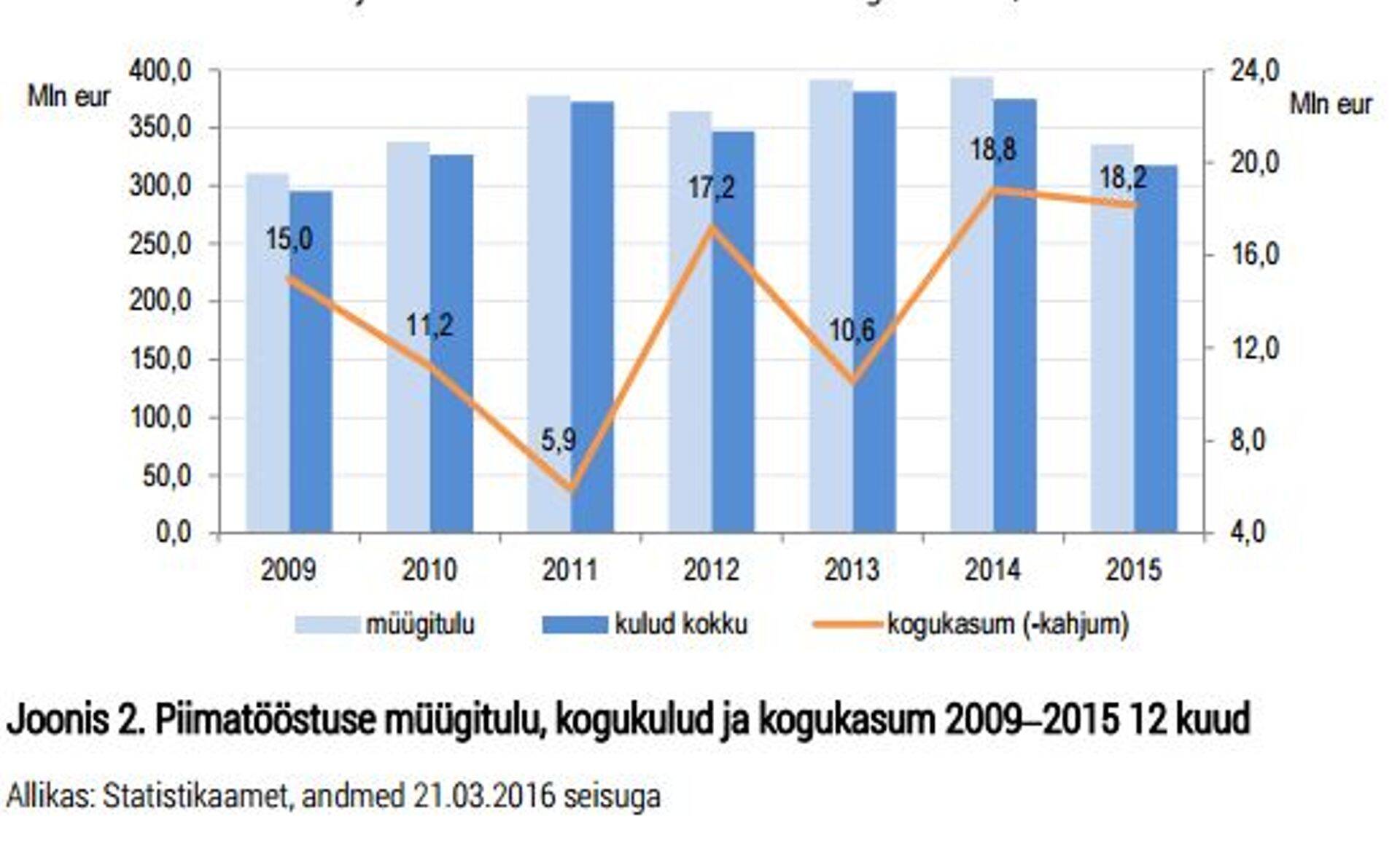

Piima 2015. aasta keskmine kokkuostuhind langes Eestis võrreldes aasta varasema perioodiga 27,7%, mis kogu Euroopa Liidu (EL) kontekstis on protsentuaalselt üks suurimaid langusi. Kuigi kogu EL-is langes keskmine kokkuostuhind aastaga samuti 17,4%, siis Eesti keskmine oli EL-i omast jätkuvalt 23% madalam. Oluliselt vähenes piima ja piimatoodete ekspordi käive, mille väärtus 2015. aastal langes tervelt 30,5% ja rahaline väärtus jäi 133,5 mln euro suuruseks. Üllatavalt pole kohalikult tasandil töötlemise- ja kokkuostumahud toodangule sarnaselt vähenenud, kuigi ekspordimahud on märgatavalt väiksemaks jäänud.Kohalik töötlev tööstus tootis 2015. aastal 12 kuuga 208,6 tuh tonni piimatooteid, mida oli võrreldes eelnenud aastaga 2,0% enam. Toodangu mahu osas tegi suurima kasvu või +13,3%, juust +9,2% ja joogipiim +5,4%. Hapendatud piimatoodete toodang kasvas 9,2%, kohupiima toodang 0,5%; koore toodang aga vähenes 10,9%.Piimatööstuse kogukasum langes 2015. aastal 3,2%, mis hoogustus eriti antud aasta viimases kvartalis, kus toodeti 724 tuhat eurot kahjumit. Vaata tabel: 2009. aasta vers 2015.

2015. aastal kasvas oluliselt piimatööstuse puhas lisandväärtus, mis oli 52,8 mln euro suurune (+44,3%). Kasvu mõjutas kogukasumi ühtlane tase aasta jooksul ning sektori suutlikkus muutunud turusituatsioonile kiiresti reageerida ja vastavalt edukaid ümberkorraldusi teha. Sektori tööjõukulud kasvasid aastaga 12,2% ja olid 34,6 mln euro suurused.

Enimloetud

1

Viimased uudised

Üritused

Hetkel kuum

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Põllumajandus esilehele